高效、安全、可靠的肥料产品

上周,磷铵市场翘首以盼的出口政策终落定。尽管出口额度不及预期,但政策放开叠加成本居高,国内磷酸一铵价格应声上扬50元/吨,华中55粉主流出厂价涨至3400元/吨。当前,生产企业普遍暂停报价接单,贸易商捂盘惜售,市场货源趋紧态势加剧。出口政策靴子落地后,磷酸一铵后市将延续上行突破,还是陷入震荡筑底?

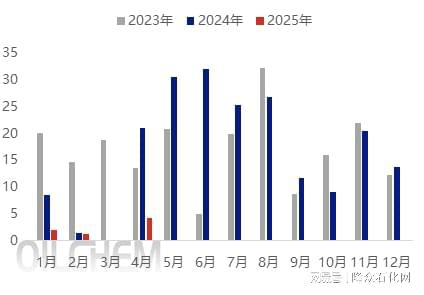

自2021年10月15日中国对磷铵实施法定检验政策以来,出口管控持续收紧,从2023年以来持续配额制,而且连续两年四季度暂停出口。海关数据显示,2025年1-4月,中国磷酸一铵出口总量仅约7.53万吨,同比锐减76%,较2023年同期降幅更达89%。

回顾近年出口走势,2024年全年出口量约200.5万吨,虽较2023年减少3.17万吨,降幅1.56%,但月度分布差异明显。2024年5-9月,磷酸一铵出口量约126万吨,较2023年同期的86.69万吨增长超过45%。这主要得益于当时出口窗口期设定在3月至次年4月,其中5-9月为出口高峰期。而当前根据消息来看,2025年出口额度将低于去年同期水平。

尽管当前磷酸一铵出口量未达预期,但受多重因素支撑,其价格仍保持高位坚挺运行。具体分析如下:

磷矿石、硫磺、硫酸等核心原料价格持续高位震荡。其中,磷矿石价格始终坚挺;硫磺受外盘价高、到港量有限、港口库存低(截至5月19日港存198.53万吨,同比降幅约30.35%)等影响,维持高位整理;硫酸在华中、华东地区因成本压力与政策推动,维持强势运行态势,西南地区也出现区域性价格上扬,短期内成本端压力难以缓解。

受近期出口需求拉动,颗粒状磷酸一铵产量显著提升,粉状磷酸一铵产量则相应减少。此外,部分工厂装置即将进入检修期,再有部分厂商仍暂停接单中,粉状磷酸一铵市场供应量将进一步收紧。

当前正值夏季高氮肥备肥扫尾阶段,磷酸一铵需求相对疲软。复合肥生产企业虽整体库存处于高位,但呈下降趋势。截至上周四,样本企业库存环比下降2.48%,降至77.51万吨;行业开工率维持在40%左右,企业对高价磷酸一铵接受度较低,采购策略偏向谨慎,多以刚需采购为主。不过整体下游原料库存有限,后期刚需仍存。

综合分析,随着磷酸一铵出口政策靴子落地,市场走势渐趋明朗。上游原料价格高位震荡,持续强化成本支撑;下游需求虽处淡季,复合肥企业采购心态谨慎,但仍按需补货。叠加粉状磷酸一铵国内供应量因装置检修及产品结构调整而缩减,多重因素共同作用下,磷酸一铵价格将维持坚挺。不过,在行业参考价格机制引导及下游成本约束下,价格大幅上涨动能有限,预计将在合理区间内波动运行。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

10万亿化债后中央财政再度明确支持城市更新,房地产是国内大循环稳定关键

泰州一生物科技公司爆炸事故后续:企业主要负责人等5人被采取刑事强制措施

高通尴尬!雷军微博只字不提与高通合作!网友:从青梅竹马到已读不回!玄戒才是小甜甜!

骁龙8 Elite2与天玑9500:发布时间均清晰,厂商首发争夺战也来了