高效、安全、可靠的肥料产品

有专家预测,2024年尿素市场挑战加剧,价格下跌与出口缩减并存,总之,2024年尿素市场挑战严峻。2024年春耕期间,山东某大厂尿素价格同比下跌显著,从2280元/吨降至2000元/吨。由于市场供应量增加,出口量同比减少95%,导致尿素厂商面临较大压力。预计尿素价格将降至1900元/吨或1800元/吨时,市场可能迎来更严峻挑战,但也可能迎来价格拐点。近日,2024年一季度肥多多数据组的市场数据也已新鲜出炉。

1.中国尿素市场行情综述。2024年第一季度,国内尿素市场低位弱势运行,季度初价格拉低后,春节归来后短期回涨,季度末强势下滑,随着市场需求的变化,行情小幅震荡整理。

据肥多多数据测算:2024年第一季度国内尿素小颗粒价格指数最高为2408.64,最低值为2234.36,相差174.27,幅度为7.80%。其中本季度价格指数最高值出现在1月初,最低值出现在1月末。2024年第一季度价格走势整体呈现出先跌后涨,季末持续下行的发展趋势,整体表现为小幅区间震荡整理。

1月,国内尿素现货市场弱势运行,价格下行不止。工厂前期待发订单逐步缩减,为收新单,部分工厂价格稳中小降,但实际市场跟进平平,走货少量,企业出货困难,库存增加,不断累库,企业报价被迫不断下探,而下游采购情绪受价高及装置陆续复产影响,补货跟进谨慎,多暂稳观望,下游工厂维持刚需随用随采拿货,对原料采购跟进意愿较低,复合肥行业开工不断下滑,需求面跟进有限。另外,虽本月有印度招标的利好消息,但在国内出口受限情况及国际价格低位的影响下,此次印标对国内市场价格影响较小。

2月,国内尿素市场弱势转强,行情变化以春节假期为分割线,整体变化明显,形成反差。节前受春节假期临近影响,市场行情延续上月弱势整理,厂家低价预收春节订单,报价松动整理。业者多维持逢低跟进,整体交投寡淡,随着假期的临近,行业需求停滞,价格持稳;节后归来行业陆续复工复产,下游工厂陆续开工,对原料采购逐步跟进,加之农需启动,市场走货增量,交投氛围出现好转迹象,市场交投火热,价格上行后持稳运行。

3月,国内尿素市场弱势持稳运行,行情变化不大,价格持续下探。受个别企业装置停车检修及出口消息面影响,市场跟进情绪反弹,看涨气氛浓郁,工厂陆续收单,市场价格得到了小幅抬涨。但随着出口消息的不确定性,及前期下游拿货补单后,对市场高价跟进乏力,业者追高情绪逐步下降,对市场高价接受有限,交投放缓,场内氛围运行显僵持,新单成交开始转弱,行情恢复持稳震荡,加之市场供需面依旧宽松,一定程度上抑制了价格继续上行,市场行情开始弱势盘整,工厂报价逐步下调整理。

2.国内尿素市场(规格:小颗粒)价格报价(元/吨)均为下跌。下降区间如下:东北地区市场上季度与本季度下降区间为220~230,华东地区下降区间为 200~250,华南地区下降区间为170~190,华中地区下降区间为210~280,华北地区下降区间为180~300,西北地区下降区间为200,西南地区下降区间为250。

1.中国尿素产量分析。据肥多多数据显示:2024年1-3月份国内尿素累计产量1604.54万吨,较去年同期增加179.20万吨,同比上涨12.57%。本季度国内尿素行业前期停车的气头装置陆续恢复生产,日产呈现出逐步上升趋势,加之新增检修少量,行业供应持续高位,供应压力逐步显现。

2.中国尿素行业开工率统计。据肥多多数据显示:2024年1-3月份中国尿素行业平均开工率80.89%,较去年同期提高5.18%。其中气头企业平均开工率为63.48%,煤头企业平均开工率为86.54%;大颗粒装置平均开工率80.40%,中小颗粒装置开工率81.00%。本季度尿素行业开工率持续上升,随着气头检修装置的恢复,及春节期间行业开工的持续高位运行,尿素行业开工率整体维持较高水平。

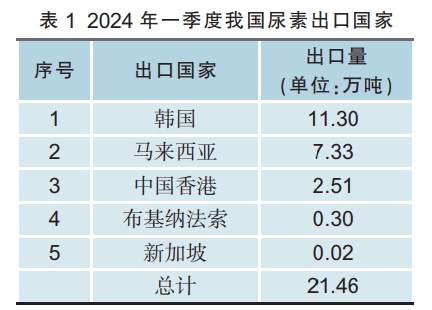

1.尿素出口数据分析。据海关数据显示,2024年1-2月份累计出口总量 2.15万吨,较去年减少38.57万吨,同比下跌94.73%。

3.尿素表观消费量分析。据肥多多数据显示:2024年1-2月份中国尿素表观消费总量在1041.02万吨,较去年同期增加168.65万吨,同比增加19.33%。

1.大颗粒尿素港口库存走势。据肥多多数据显示:截止至2024年第一季度末,国内大颗粒尿素港口库存量约为12.10万吨,较上个季度末增加2.10万吨,环比上涨21.00%;较去年同期增加7.00万吨,同比上涨137.25%。

2.小颗粒尿素港口库存走势。据肥多多数据显示:截止至2024年第一季度末,国内小颗粒尿素港口库存量7.25万吨,较上个季度末减少1.05万吨,环比下跌12.65%;较去年同期增加3.65万吨,同比上涨101.39%。

3.尿素市场库存总量走势。据肥多多数据显示:截止至2024年第一季度末,尿素企业库存量约在76.01万吨,同比去年第一季度末上涨10.81%。港口库存总量19.35万吨,同比上涨122.41%。企业与港口库存合计95.36万吨,较去年同期增加17.45万吨。

供应方面:从目前尿素行业生产情况来看,个别企业装置虽停车检修,行业日产呈现下降,但整体供应量仍处同期高位,供应压力短时间内仍存,加之企业计划检修少量,保供仍是市场主基调,预计接下来尿素日产量继续维持高位整理。

需求方面:农业需求推进缓慢,返青肥进入扫尾阶段;下游工厂多维持刚需少量跟进采购,心态谨慎,整体需求端对价格的支撑相对较弱。

出口方面:当前出口政策管控依旧严格,货物出口难度大,国内高供应下,市场行情弱势震荡。

整体来看:当前尿素市场未见明显利好支撑,行情偏弱震荡。预计2024年第二季度国内尿素市场在需求阶段性跟进,及出口困难依旧的影响下,行情转强困难,市场价格多稳中小幅下行。