高效、安全、可靠的肥料产品

目前国内复合肥价格运行相对稳定。截止2月4日,山东地区复合肥45%S(3*15)的价格为2700元/吨,与节前持平。今年春节期间,上游原料波动不明显,中下游推迟操作,市场走货相对清淡;不过市场到货进度偏慢明显,各方均在观望等待年后市场启动。

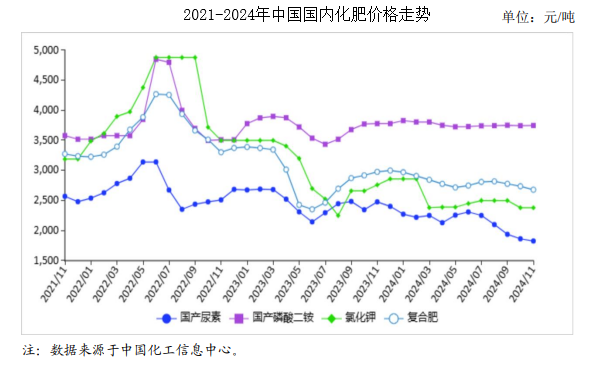

从原料市场来看,节前尿素价格的小幅反弹无疑是一个积极的信号。尽管这一反弹幅度并不大,且业者对价格仍持谨慎态度,但企业低价收单的情况有所改善,市场操作风险也有所降低。同时,磷酸一铵在成本支撑下维持平稳,氯化钾货源有限导致价格坚挺,硫酸钾在待发订单充裕的支撑下窄幅上行。整体来看,除尿素价格继续震荡外,复合肥的其他主要原料价格均保持相对稳定,这为复合肥价格的稳定提供了基础。

自2024年12月中旬开始,国内复合肥产能利用率呈现小幅下降趋势。一是部分主产区受制于环保限制,装置负荷降低;二是企业发运缓慢导致销售压力增加。据了解,春节前复合肥企业完成排产计划后,若新单有限,则装置负荷将继续下调。但目前复合肥样本企业库存未随着开工率下调出现减少,反而持续走高。截至当前,复合肥样本企业库存处于近2年的高点,虽一部分属于建仓,一部分为待发货源,但考虑留存一部分高价成品,也成为限制企业价格下行的主要原因之一。

因冬储积极性不高,2024年末复合肥企业库存以高位收尾。但春耕下游需求量大、需求较为集中,在社会面库存普遍偏低背景下,年后集中走货大势所趋。

2025年的复合肥市场到底怎么样?我们将用真实的数据,给大家做一个严谨的分析:

回顾过去五年春节假期期间的复合肥市场表现,以山东市场为例,复合肥价格在春节期间多以稳定为主,而春节后一周和一个月的价格则有涨有落。

历史上春节假期期间及节后复合肥价格的运行特征,主要受两方面因素影响:一是春节假期前后,上游主要原料氮、磷、钾产品的价格行情走势;二是节后中下游需求的启动情况。

今年春节,山东地区复合肥45%S(3*15)的价格保持在2700元/吨,与节前一致。这主要得益于上游主要原料价格波动有限,对市场起到了企稳支撑作用。同时,市场各方多离市休假,交投处于停滞状态,即便有部分火运或海运走货,也多是前期订单。节日气氛笼罩下,市场人气不足,价格波动意义也有限。

2025年春节期间,国内复合肥装置开工负荷下降明显。大企业以中低负荷运行为主,中小型企业多处于停车状态,整体产出量下降。不过年前企业多有建仓,部分库存水平维持高位。

供应方面,历年春节前后,复合肥开工率都会出现先降后升的态势。截止2月4日,国内复合肥产能利用率在25%附近,较节前下降7.43个百分点,较去年同期低5.18个百分点。预计节后,企业开工率将逐步回升,供应量增加。

下游需求方面,受原料波动、农产品价格行情、市场心态、外围环境等因素综合影响,操作积极性不高,随需随购特点突出。不过考虑年前市场到货进度缓慢,叠加年后部分地区需求又将启动,多地后期存集中走货预期。

库存方面,2024年第四季度以后,复合肥样本企业库存多呈现上升趋势,以近三年来的高位水平开启春节假期。春节期间,国内复合肥样本企业库存为85万吨左右,较去年春节期间库存高7.22%,较前年春节期间库存高18.43%。不过企业库存大多是待发订单,因经销商提货不积极才导致企业累库。

天然气价格受地缘政治影响波动,尿素生产成本预计较2023年上涨15%-20%;

粮食安全战略下,玉米、小麦等主粮种植面积刚性增长,复合肥需求年增3%-4%.

特种肥(缓释肥、生物有机复合肥)因“减肥增效”政策推动,需求暴增30%,价格溢价空间达25%。

传统复合肥产能利用率仅65%,同质化竞争引发价格战,普通肥价格或下跌3%-5%。

农资电商平台(拼多多、抖音)冲击低端市场,15-25-10等通用配方肥线上价格倒逼线下降价。

普通复合肥(15-15-15等)价格下跌2%-5%,局部市场因竞争或现10%暴跌;

捆绑服务定价:推出“测土配方+特种肥套餐”,亩服务费溢价50-80元(案例:广西某经销商毛利率提升至35%)。

参股区域性智能配肥站,掌控终端定价权(案例:山东渠道商通过配肥站拉动销量增长40%)。

赢家画像:掌握“特种肥资源+数字农服+金融工具”的渠道商将收割50%以上利润。

出局信号:仍依赖赊销、库存中低端肥超60%、无农服团队的经销商,将在2025年前倒闭40%。

超级黑马:跨界整合无人机飞防、土壤医院、粮食收储的“农业服务商”,或成最大变量。

要么升级产品体系,用技术和服务构建护城河。天天卖复合肥终究不是长久之计。