高效、安全、可靠的肥料产品

2025年2月20日,国内尿素现货行情出现冲高回落,多地出厂报价开始下调,下调幅度在10-60元/吨。市场成交量明显减少,部分企业出货压力加大。

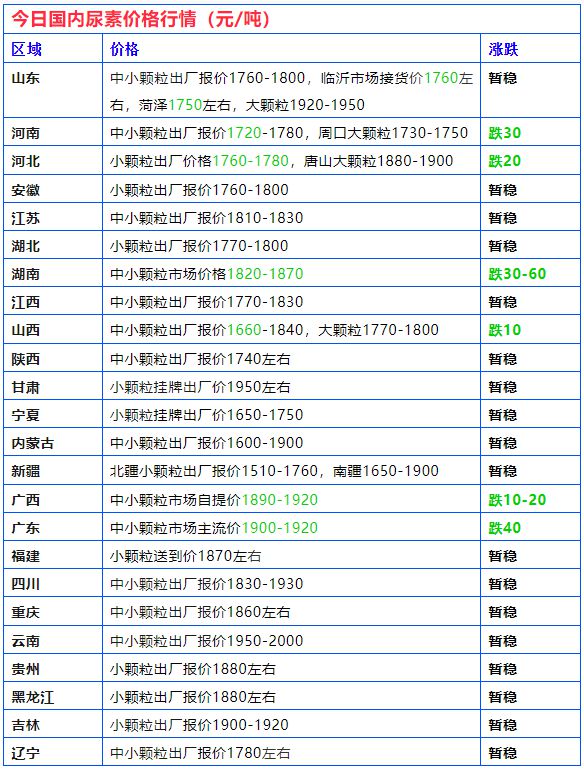

近日尿素出厂报价大幅上涨后,下游接受程度不高,观望情绪蔓延。业内人士普遍认为,此番涨价应该是市场投机资金炒作所为。因为当前国内尿素供需基本面没有发生根本变化,日产高位,供应充裕,出口受限,即便是工农业需求集中释放,也不应出现如此罕见暴涨。

如今农业需求显著放缓,复合肥企业也减少了原料采购,以消化前期库存为主,尿素供应充足,库存仍处高位,高价难以持续,预计后市价格或将震荡下行,但预计春耕期间不会跌至前期低点了。

春耕备肥渐渐升温,近日复合肥走货速度明显加快,开工率也正在提升,下游经销商提货积极性较高,市场交投氛围向好,复合肥企业陆续兑现前期订单,库存有效释放,在需求向好的情况下,部分复合肥企业调涨新单价格。

国内磷酸二铵市场价格稳中小涨。企业积极发运待发订单为主,执行保供政策,心态坚挺,实单继续保持商谈。随着春耕临近,市场询单数量增加,交投气氛好转,行情弱稳推进中,当前市场到货量较往年仍有一定差距,后期刚需缺口仍存。下游刚需缺口逐步显现,部分少量跟进补货,需求面后市预期持续向好。原料硫磺、磷矿石业者待市心态乐观,有意持货调涨;合成氨厂家多跟进自身出货及库存情况调整报价,整体成本面价格继续上涨,原料价格承压。预计短期内磷酸二铵市场维持窄幅整理运行,价格整理为主。

国内磷酸一铵市场价格继续上调。多数厂商暂停接单,以出货为主,心态挺价,多无销售压力。市场交投气氛向好,成交重心上行,下游业者积极跟进,复合肥工厂走货持续增量,开工率提升,对原料一铵的采购询单数量增多,需求面开工后持续向好,跟进增量。原料硫磺、磷矿石市场坚挺运行,价格稳中上行;合成氨市场区域化涨跌,价格窄幅区间整理,原料价格继续上涨,预计短期内磷酸一铵市场将高位整理,价格坚挺。

本周硫酸钾价格上涨。水盐系资源型硫酸钾供应固定客户,价格基本稳定;曼海姆加工型受原料氯化钾价格上行而继续上扬。水盐系产品中,新疆罗钾52%粉硫酸钾供固定客户订单,本周到站价为3350元/吨,与上周价格持平;青海50%粉硫酸钾供固定客户订单,本周到站价3175元/吨,较上周价格涨25元/吨。加工型硫酸钾中,曼海姆50%粉硫酸钾出厂均价3375元/吨,较上周价格涨100元/吨;曼海姆52%粉硫酸钾出厂价3600元/吨,较上周价格涨100元/吨。

本周国内氯化钾市场国内产品价格平稳,港口进口产品价格继续上扬。本周国产大厂氯化钾60%粉、晶到站价为:青海盐湖和青海藏格2550元/吨,与上周价格持平;青海小厂57%粉出厂均价1870元/吨,与上周价格持平。港口60%老挝白粉自提均价2775元/吨,较上周价格涨150元/吨;港口62%白钾自提均价2925元/吨,较上周价格涨140元/吨;60%大红颗粒自提3075元/吨左右,较上周价格涨275元/吨;本周边贸车板62%白钾均价暂无报价。